数据显示,新加坡富时中国A50期指合约持仓量持续增加至逾50万张,是正常的主力合约切换导致,而并非“不寻常暴增”。

此前,报道称,被喻为“国际赌场”的新加坡富时中国A50期指,其未平仓合约(OI)于5月23日突破10万张,至5月30日不寻常地暴增至逾50万张,并持续涨至上周的逾57万张,总值逾418亿元,接近去年逼得中国出手调查跨境沽空的60万张水平,仓位规模之巨,沪港股市将会非常波动。对冲基金消息称,流入新加坡A50期指的资金,包括索罗斯驻港基金SFM等国际背景对冲基金,还有中资背景基金和投资公司都有参与,部分是手上没有持股的投机盘,纯粹赌单边图利。

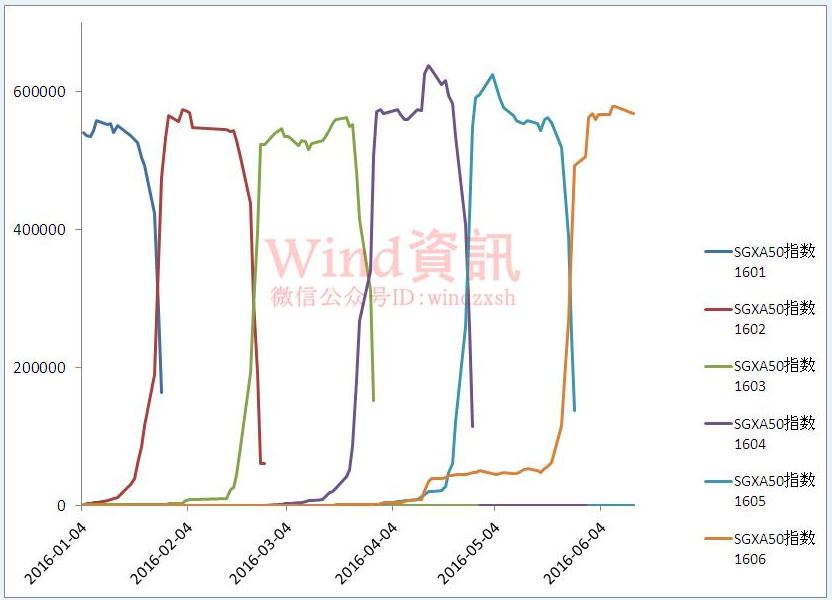

Wind资讯数据显示,截止6月13日,新加坡富时中国A50期指主力合约1606(CNM16.SG)持仓量为56.73万张。

而此前的交割月合约1605整个5月的持仓量基本维持在50万张以上,最高值一度逾62万张。交割日前一周开始,其持仓量急剧下滑,仓单逐渐转移至1606合约。而1606合约持仓5月23日突破10万张,至5月27日1605合约交割完毕,1606合约持仓量增至逾50万张,达到主力合约正常持仓量水平。

查询已经交割的1601、1602、1603、1604合约历史数据显示,A50期指主力合约交割月期间的平均持仓量均在50万张上下,这说明A50期指主力合约的持仓量增至50万手并非“不寻常”,而是正常的主力合约移仓。