要点:

美国数据疲软是否经济衰退的?

日央行委员木内登英负利率政策;

G20峰会未必会促成任何重大决策

欧元/美元试探1.1000未果,因为美国接连几项关键数据逊于预期,包括1月份新屋销售(诚然,去年12月该数据大幅上涨也许1月的下滑是因为天气与季节性因素?)与2月Markit服务业PMI调查指数初值,该数据略低于50,显示服务业活动明显缩水。下周公布的ISM非制造业调查指数更加引人关注,如果该数据跌破50,那我们可能要认真讨论下美国经济是否出现衰退。

在上海召开的G20峰会将持续到本周末,IMF与美国一直呼吁在协调财政刺激措施方面取得一致,关于人民币的也可能是峰会的讨论热点,但是这个庞大的组织最终未必会促成任何实际决策。此次峰会值得关注的是其地位是否能够中国打算实行的汇率政策,因为人民币可能在下周一会议结束后就突然贬值。

亚市早盘,日央行委员木内登英发言负利率政策,他认为当银行发现难以通过贷款挣得利润时,金融市场的稳定性也会受到拖累,因此负利率可能损害日本经济。他甚至提出现在并不能明确认定日元疲软就能利好日本经济,而且日本买入外国债券并不适宜。显然木内登英就是在1月份对负利率投反对票的之一,他如此公然反对黑田的政策去向着实颇具戏剧性。

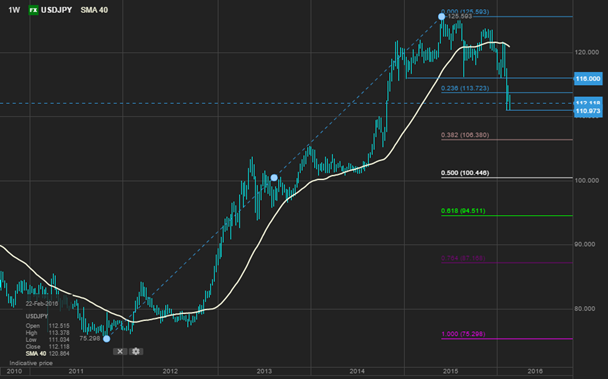

图表:美元/日元

继续关注111.00区间,尤其是当美元兑其他货币略微承压时,下行目标可能在106.50,这是理想的头肩形态目标以及斐波回撤档,如果能够避免暴跌,关键阻力在115.00-116.00区间。

G10主要货币表现;

美元:尽管风险偏好升温,但是美元依旧跌涨互现,甚至有些疲软,可能是受逊于预期的经济数据,有鉴于此,未来一周公布的数据尤为关键,特别是ISM非制造业调查指数,该数据从未跌破50荣枯线,只有在1997年才一度逼近50关口。

欧元:欧元/美元试探1.1000未果,但是反弹幅度也不足以避开1.10转折区间。汇价并未加速下滑也让空头有所,最终可能收于1.1050上方。

日元:美元/日元已经从谷底翻身,回顾过去几周,150多点的升幅也只是小菜一碟,关键支撑111.00依旧有效,留意风险偏好上升后,空头回补可能导致汇价再次走软。

英镑:兑欧元与瑞郎继续严重承压,英镑/瑞郎重返去年瑞郎取消上限的区间之内,如果风险偏好再度走强,英镑可能迅速走软,当前这种趋势最为明显。

瑞郎:只要退欧风险继续英镑同时殃及欧元,瑞郎可能持续上行。欧元/瑞郎要避开1.0750支撑仍然相当费力。

澳元:去年第四季度资本支出数据略强于市场预期,但是亚市早盘公布的2017年资本支出预期非常疲软,市场担心这下澳储行可有了减息的最佳理由,也许澳储行一直过分自满了。

加元:油价反转,美元/加元在1.4000下方区间窄幅震荡,长期而言看跌加元/美元,但是短期从技术面看如果跌破关键支撑,下一个目标是测试1.3500下方。

纽元:兑美元继续在区间窄幅波动,倾向于看跌纽元,不过当前缺乏刺激因素。

推荐: